こんにちわ。

施設基準管理士、カジハヤトです。

定額減税の事務処理についてです。

今回は給与収入が2,000万円以上の医師は月次減税なのか、年調整減税なのか問題について勉強してみようと思います。

この記事は、給与収入が2,000万円以上の医師は月次減税なのか、年調減税なのかついて疑問に思ってる方にオススメの記事です。

本記事は私がわかりやすさ重視でまとめています。

実際に事務処理をする場合は国税庁の発表をよく確認してくださいね。

| |

|

医療機関・経理【定額減税】給与収入2000万円以上の医師は月次減税?年調減税?確定申告?

概要

そもそもこの話。

定額減税の対象者の要件に

- 給与収入が2,000万円以下の人

というがあることから始まります。

医療機関においては、医師は給与収入2,000万円を超える可能性があるんじゃないですか?

明らかに、2,000万円超えるとわかっているなら、月次減税からはずしてもいい気がしますが・・・。

例えば、「配偶者」と二人の「扶養親族」がいる場合は一人につき30,000円の減税なんで、本人分も合わせたら120,000円の月次減税になるわけです。

でも結局、年収2,000万円超えるから対象外となるわけで・・・。

減税しても、またお返しする話になります。なんじゃこりゃ。

上のケースなら、120,000円なんで結構でかい。

なら、はじめから年調減税にしたほうがシンプルだし、精神的に楽ですよね。

でもちょっと待って、給与収入が2,000万円を超える医師ってそもそも年末調整も対象外じゃん!

これが、

給与収入2,000万円以上の医師は月次減税?年調減税?

問題です。

koiどうするのがいいのか調べてみました。

結論から言うと。

- 月次減税を行います

- 確定申告に行ってもらいます

です。

順に説明します。

月次減税を行います

まずは月次減税を行います。

「見積もりで給与収入が2,000万円以上になりそうだ」

とかは無視します。

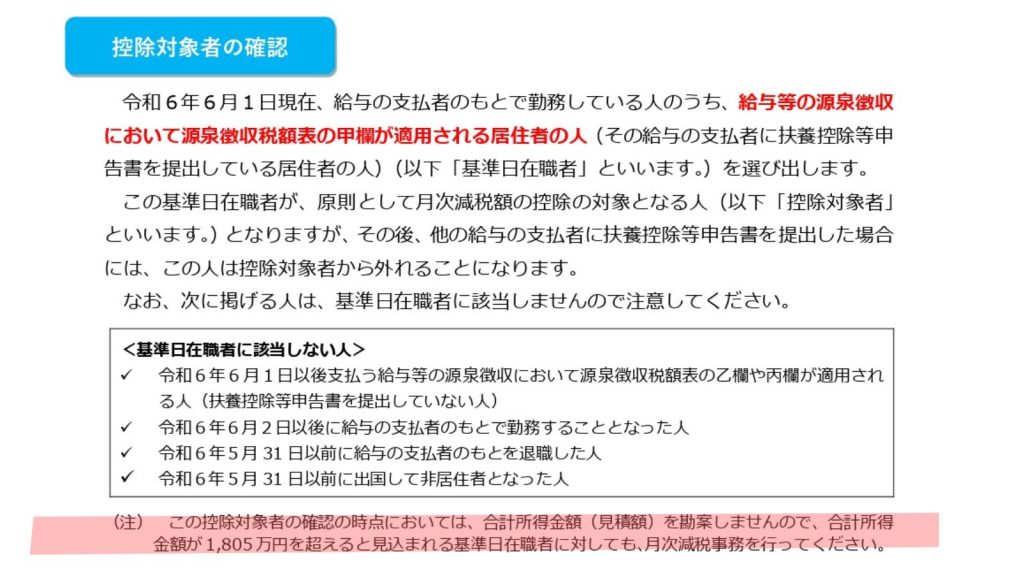

このことは、国税庁の「令和6年分所得税の定額減税のしかた」に書いてあります。

(注)の部分です。

この控除対象者の確認の時点においては、合計所得金額(見積額)を勘案しませんので、合計所得が1,805万円を超えると見込まれる基準日在職者に対しても、月次減税事務を行ってください。

給与収入2,000万円は所得で言ったら、1,805万円になります。

だから、とりあえず月次減税事務は行う必要があります。

確定申告に行ってもらいます

年末になって、給与収入がやっぱり2,000万円超えちゃった場合はそもそも、年末調整ができません。

ですので、確定申告で精算をすることになります。

月次減税したが故の無駄な作業が増えてしまいます。

まとめ

給与収入が2,000万円以上の医師は月次減税なのか、年調整減税なのか問題について調べてみました。

とりあえず、見積もり額は考えず

- 月次減税

を行います。そして年末、給与収入が2,000万円以上であれば年末調整は行わず

- 確定申告

で精算になります。

これ、本人に説明するのが大変そうです。

無駄な作業をしなければなりませんので、これから何らかの修正があるかもしれませんね。

今回はここまでです。

最後までお読みいただき誠にありがとうございました。

| |

|